Wat te doen met spaargeld? Doordat de rentes bij de meeste banken op een historisch dieptepunt van 0% staan, levert sparen niks meer op. Daarom vragen steeds meer mensen zich af wat de alternatieven zijn voor sparen. Het is sowieso niet slim om al je spaargeld op de bank te laten staan, want dan heb je gegarandeerd waardeverlies dankzij inflatie en mogelijke belastingen. Daarom in deze post 15 tips ter inspiratie om je spaargeld goed te gebruiken.

Waarom moet ik iets doen met mijn spaargeld?

Wij Nederlanders maken, na de Luxemburgers, het meeste verlies op ons spaargeld dankzij inflatie. Namelijk, gemiddeld zo’n 523 euro per persoon volgens Nieuwsblad.be. En alsof dat nog niet genoeg is, sparen we als Nederlands lekker door (zie afbeelding). Bovendien mag je belasting over je spaargeld gaan betalen als je boven de €30.846 komt. Kortom, zonder iets te doen met je spaargeld wordt het gegarandeerd minder waard. Daarom is het tijd om in actie te komen.

Hieronder lees je 18 verschillende opties om wat te doen met spaargeld.

1. Spaargeld beleggen

Beleggen is helemaal niet alleen meer voor grijze mannen. Zelf beleg ik al jaren in indexfondsen. Dit zijn grote fondsen met veel spreiding, waardoor ik niet zelf aandelen in de gaten hoef te houden, ik minder risico loop en ik hier toch een leuk rendement op kan maken.

Tot op heden gaat dit goed met een rendement van bijna 20%. Natuurlijk weet ik dat dit niet altijd zo zal blijven, maar historisch gezien is het goed mogelijk om hier zo’n 6-7% rendement over te maken. Doordat de beurs flink kan schommelen is het verstandig om dit te doen voor de lange termijn.

In tegenstelling tot bij losse aandelen van bijvoorbeeld Shell hoef ik hier nauwelijks verstand van te hebben en hier nooit naar om te kijken. Bovendien worden indexfondsen volledig automatisch aangekocht. Daarom is dit een persoonlijke favoriet.

Hier lees je hoe je als beginner gemakkelijk kunt beginnen met indexbeleggen. Spaargeld beleggen is een beter idee dan toekijken hoe je geld minder waard wordt.

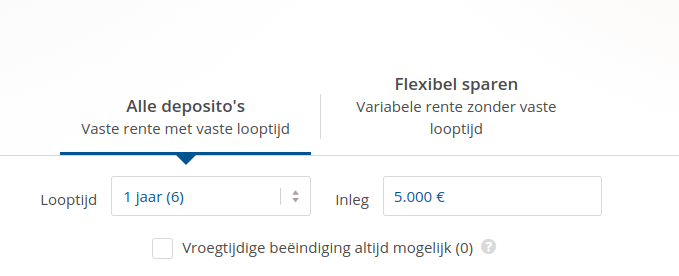

2. Open een depositorekening

Bij depositosparen zet je geld vast voor een bepaalde periode tegen een vast rentepercentage variërend per periode. Dit noemt men een termijndeposito.

Het grote voordeel van spaargeld op een depositorekening plaatsen is dat je precies weet hoeveel rente je de komende jaren gaat ontvangen. Daarnaast staat je geld veilig als je voor een bank kiest die onder het depositogarantiestelsel valt (tot 100.000 euro).

De nadelen zijn dat je niet aan het geld kan komen en dat het rentepercentage laag blijft wanneer de rentes in de komende jaren weer gaan stijgen. Daarom is het zaak een goede balans te vinden tussen de lengte van de periode en de rente.

Bij een korte periode ben je vaak aan het verlengen en dit kost tijd. Bij een langere periode kan het goed zijn dat de rentes tegen die tijd niet meer aantrekkelijk zijn.

Kortom, deposito sparen is een prima optie voor mensen die veel waarde hechten aan zekerheid en genoegen nemen met een relatief laag rendement, maar wel wat willen doen met hun geld.

Bekijk hier alle aanbiedingen* op depositorekeningen. Speel eens met de instellingen om te kijken of er een optie voor jou bij zit.

3. Vastgoed leningen

Via crowdfunding is het mogelijk om geld uit te lenen aan vastgoedprojecten. Hier kun je een aantrekkelijk rendement van 5-6% per jaar op maken. Looptijden zijn veelal 1 tot 5 jaar.

In Nederland is Crowdrealestate* hier een goed platform voor. Op dit platform leen je geld uit een gemiddeld rendement van zo’n 5,5%. Het risico is hoger dan bij een depositorekening, doordat je risico’s loopt om geld te verliezen en je geld niet beschermd is door een garantieregeling.

Meer informatie lees je in mijn review.

4. Pensioenbeleggen

Dit is niet alleen een relatief onbekende en de minst sexy optie, maar ook één van de meeste rendabele opties.

Bij pensioenbeleggen mag je van de overheid een bepaald bedrag per jaar vastzetten op een beleggingsrekening voor je pensioen. Hier kun je niet meer aankomen, maar je maakt er rendement over en je benut verschillende belastingvoordelen.

Zo betaal je hier nu geen belasting over, maar pas als je met pensioen gaat en dan zijn de tarieven een stuk lager. Daarnaast betaal je hier je gehele leven geen vermogensrendementsheffing over. Hierdoor kun je duizenden euro’s aan belasting besparen.

Zelf heb ik nu 1.350 euro op een pensioenbeleggingsrekening staan en de verwachting is dat dit 10x zoveel waard is wanneer ik met pensioen ga. Dit is dan puur de geschatte waardestijging uit rendement. De bespaarde belasting heb ik hierin nog niet eens meegenomen.

Pensioenbeleggen is alleen niet de meest makkelijke optie om uit te zoeken. Daarom raad ik je aan om dit artikel te lezen, waarin alles staat wat je nodig hebt om uit te zoeken of deze optie iets voor jou is. Daarnaast kan je gratis mijn pensioen e-book downloaden: binnen 2 minuten kijken hoe jouw pensioen(tekort) ervoor staat.

5. (Sommige) schulden afbetalen

Indien de rente die jij betaalt over schulden hoger is dan 0%, dan is het verstandig om eerst deze schulden af te lossen. Dit geldt bijvoorbeeld voor creditcardschulden, maar dus niet voor studieschulden waar je 0% rente over betaalt.

Stel dat de rente die jij over een schuld betaalt 1% is en je gemiddelde rendement over al je spaargeld hoger is dan 1% dan valt er wat voor te zeggen om niet direct je schuld af te betalen. Desondanks is het aflossen van een schuld gegarandeerd rendement en weet je maar nooit wat er met je beleggingen gaat gebeuren.

Heb jij studieschulden? Dan lees je hier waarom je deze zolang mogelijk aan moet houden door de aflosvrije periode aan te vragen indien je hier 0% rente over betaalt.

6. Peer-to-peer lending

Peer-to-peer lending is een risicovollere optie, met het hoogste korte termijn rendement uit deze lijst.

Via peer-to-peer (P2P) platformen kun jij geld uitlenen aan andere particulieren, waarmee je gemiddeld ongeveer 12% rendement per jaar kan maken. Nadat je hebt onderzocht aan welke partijen jij geld wil uitlenen, werkt dit volledig automatisch.

Persoonlijk doe ik dit al jaren succesvol op het platform Mintos en heb ik al meer dan €2.000 winst gemaakt. Van alle platformen die er zijn is dit veruit de meest veilige optie.

Kortom, deze optie is voor de gevorderde lezer die zoekt naar meerdere opties om spaargeld voor te gebruiken en bereid is om risico’s lopen in ruil voor een aantrekkelijk rendement.

Meer informatie lees je in mijn Mintos review.

7. Geef het (verstandig) uit

Dit klinkt misschien gek, maar dat is het niet.

Wanneer jij 0% rente maakt over je gemiddelde spaargeld en misschien zelfs wel vermogensrendementsheffing moet gaan betalen dan kun je het geld nog beter uitgeven.

Investeer in jezelf, bijvoorbeeld door een bepaalde cursus te volgen die je altijd al had willen doen.

Je spaargeld wordt dan ook minder waard, maar je hebt er tenminste iets goed meegedaan.

8. Los af op je hypotheek

Dit is tegenwoordig een populaire optie, doordat je hiermee je maandlasten kan verlagen. Dit is een vorm van je schulden verlagen, waarbij de te betalen rente hoger is dan de te krijgen rente over je spaargeld.

Het nadeel van deze optie in vergelijking met bijvoorbeeld beleggen, crowdfunding of een deposito is dat het geld niet meer beschikbaar komt. Je kunt dit dus alleen met geld doen dat je echt kan missen.

Er zijn online veel artikelen te vinden over dit onderwerp en ik raad vooral aan om hier je eigen onderzoek naar te doen.

9. Verander van spaarrekening

Ja, echt! Neem de moeite om een spaarrekening te zoeken waarbij de rente op je spaargeld hoger is dan 0%.

Bij NIBC Direct vind je de hoogste rente op een vrij opneembare spaarrekening van 0,15% van alle Nederlandse banken. Dit is een stuk beter dan een rente van 0 of 0,01% bij grote banken zoals ABN AMRO of de Rabobank.

Iets is beter dan niets en je loopt geen risico’s dus het is absoluut een aanrader om dit te doen.

Kleine sidenote. Bij €13.000 aan spaargeld levert dit slechts zo’n €20 euro per jaar op. Daarom denk ik dat dit niet de enige actie is die jij zou moeten ondernemen.

10. Duurzame crowdfunding

Het is mogelijk om via crowdfundingplatformen duurzame bedrijven te steunen. Bijvoorbeeld via het platform OneplanetCrowd*. Het gemiddelde rendement op dit platform is 2,27% en je maakt een duurzame impact op de samenleving.

Zo kun je bijvoorbeeld geld uitlenen aan duurzame koffiemakers of windcentrales. Soms is het zelfs mogelijk worden om deze lening te converteren naar aandelen van dit bedrijf en deze aandelen kunnen in potentie veel meer waard worden. Zo zijn de aandelen SnappCar op papier al meer dan 100% in waarde gestegen.

Hierdoor kan je gemiddelde rendement een stuk hoger worden dan 2,27% en je doet dus iets goed voor de samenleving. Een win-win situatie.

In deze uitgebreide review lees je meer over investeren op OneplanetCrowd.

11. DELA coöperatie spaarverzekering

Je hebt bij DELA de mogelijkheid om je geld voor de langere termijn (minimaal 10 jaar) vast te zetten tegen een vast rentepercentage van 2% per jaar.

Ondanks dat dit rentepercentage hoger is dan bij een depositorekening heeft dit een aantal nadelen, waaronder:

- Geen bescherming door het depositogarantiestelsel

- Een maximum bedrag van €2.400 per jaar

- Een totaal maximum bedrag van €12.000

- 2% voor een termijn van 10 jaar is mogelijk weinig als de rentes weer stijgen

Kortom, ik ben persoonlijk geen fan van deze optie en denk dat je beter naar andere opties kunt kijken, omdat de limitaties en extra risico’s deze optie niet heel aantrekkelijk maken.

12. Koop een huis

Heb je nog geen hypotheek waar je op af kon lossen, dan kun je overwegen om zelf een huis te kopen. Doordat de rentestand momenteel laag is kun je een relatief lage hypotheek krijgen. Echter, valt er ook weer wat te zeggen voor de hoge huizenprijzen.

Jij weet zelf waarschijnlijk het beste hoe haalbaar deze optie voor jou is.

13. Investeer in je huis

Als je dan eenmaal een huis hebt gekocht, kan het verstandig zijn om je spaargeld te besteden aan je huis. Bijvoorbeeld door het aanschaffen van zonnepanelen of het isoleren van je huis. Deze investeringen kunnen zich terugbetalen en het kan een stuk rendabeler zijn dan je geld vanzelf minder waard te laten worden op een spaarrekening met 0% rente.

14. Schenk geld belastingvrij

Heb jij (klein)kinderen of neefjes/nichtjes die je wel redelijk mag? Dan kan je overwegen om het geld belastingvrij te schenken.

Zo kun je bijvoorbeeld als ouder jaarlijks €5.515 belastingvrij schenken aan je kind zonder dat hier een doel aan vast hoeft te zitten.

Je gaat er niet rijk van worden, maar mogelijk dat je op deze manier wel minder belasting hoeft af te dragen.

Meer informatie over belastingvrij schenken vind je op de website van de belastingdienst.

15. Houd een gezonde reserve aan

Het is een inkoppertje, maar zelfs wanneer je 0% rente krijgt over je spaargeld is het verstandig om een reserve aan te houden. Persoonlijk houd ik een reserve aan waar ik ongeveer 4-6 maanden mijn vaste lasten van kan betalen.

De rest van mijn spaargeld steek in een aantal van de verschillende genoemde opties in dit artikel, waaronder indexbeleggingen en peer-to-peer leningen. Meer informatie hierover lees je op deze pagina.

Gebruik ten minste één of meerdere van de 15 tips om te bepalen wat te doen met je spaargeld in 2021

In dit artikel heb ik 15 tips gegeven van dingen die jij kan doen met je spaargeld. Ik raad je aan om ten minste één of meerdere van deze tips op te volgen, doordat je te maken hebt met historisch lage rentes van 0% op je spaargeld, inflatie en vermogensbelasting.

Welke dingen ga je jij doen met je spaargeld? Laat het weten in de comments. Of heb je andere suggesties, voel je vrij om ook deze te delen in je reactie.

Disclaimer

Dit artikel bevat affilliate links, welke allemaal zijn aangegeven met een asterisk* achter de link.