Mijn ervaringen met Mintos gaan helemaal terug tot juni 2017. Destijds heb ik €5.000 gestort. In de tussentijd heb ik hier al meer dan €2.000 winst op gemaakt. Na een aantal succesvolle jaren, kregen een aantal partijen op Mintos problemen, waardoor ik ook een beetje geld heb verloren. Bovendien ging Mintos steeds meer tijd kosten om mijn investeringen goed te monitoren. Hierdoor heb ik besloten geen nieuwe investeringen meer te doen op dit platform. Ondanks dat ik dus al een tijdje niet meer investeer, deel ik alsnog graag mijn ervaringen met jou.

Voordat we beginnen

Ik ga ervan uit dat je bekend bent met Mintos.

Niet bekend met Mintos? Lees dan eerst dit artikel waarin ik uitleg hoe Mintos werkt.

Mijn Mintos statistieken

- Startdatum: juni 2017

- Inleg: 5.000 euro

- Onttrekkingen: ±€4.700

- Leningen in recovery: ±€370

Al mijn leningen hadden een zogenoemde buy-back garantie. Die buy-back garanties is één van de dingen waar de crux in zit. De buy-back garantie is alleen wat waard als een bedrijf dat garant staat, zich er daadwerkelijk aan houdt. Helaas is dat niet altijd het geval, zoals ik hieronder uitleg.

Mijn pijnlijke ervaringen

Ik heb al heel wat langs zien komen. Meestal gaat het om loan originators met problemen gerelateerd aan hun financiën of om wetgeving in een bepaald land. Dit kan er bijvoorbeeld toe leiden dat er betaalafspraken worden gemaakt en dat je geld later (of niet) terugkomt.

Het is belangrijk om te beseffen dat hick-ups plaatsvinden. In andere woorden, het is realistisch dat je ergens in de komende jaren tegen een gedeeltelijk verlies gaat oplopen. Houd het hoofd koel en maak een goed plan.

In mijn artikel over loan originators bespreek ik bijvoorbeeld geschorste en failliete loan originators. Helaas ben ik niet volledig ongeschonden uit de strijd gekomen en ben ik tegen gedeeltelijke verliezen aangelopen. Tot op heden worden deze verliezen ruimschoots opgevangen door de winst, maar het bewijst dat investeren op Mintos wellicht niet voor iedereen een winstgevende zet is.

Tot slot, is het denk ik goed om te beseffen dat Mintos een snelgroeiende bedrijf is met groeipijnen zoals ieder snelgroeiend bedrijf. Zo zit er weleens een technische fout in het platform of introduceert een nieuwe functionaliteit weer andere nieuwe problemen (pending payments is hier een voorbeeld van). Dit zijn geen levensbedreigende risico’s, maar ik wilde het toch even gezegd hebben. Investeren voor Mintos is niet voor mensen die volledige stabiliteit zoeken.

Auto invest

Mijn ervaring met het automatische deel van auto invest is goed. Indien je instellingen kloppen hoef je nooit naar je investeringen om te kijken en wordt alles automatisch geherinvesteerd. Dit werkt als een trein en hier heb ik niks op aan te merken.

Het is alleen niet altijd even makkelijk geweest om voldoende leningen te vinden die voldeden aan mijn criteria, zonder hiervoor onnodig extra risico’s te hoeven nemen.

Een tweede tip die ik mee wil geven is dat je af en toe je auto invest settings moet controleren. Het kan bijvoorbeeld zo zijn dat de rating van een LO is aangepast. Dan wordt dit echter niet automatisch in je auto invest settings verwerkt en ook niet in je huidige portfolio.

Wil je weten meer weten over auto invest lees dan dit artikel, waarin ik uitgebreid in ga op hoe je een goede auto invest strategie instelt en hoe ik dit zelf doe.

Invest & Access

Ik heb kort na de introductie van invest & access een deel van mijn portfolio hierheen verplaatst, alleen dat heb ik teruggedraaid.

Bij invest & access zeg je als het ware tegen Mintos: hier heb je een zak met geld, bepalen jullie maar in welke LO’s je dit investeert. In ruil voor directe liquiditeit (instant access to your money) leek dit een goed idee.

Er zijn echter twee grote nadelen. Ten eerste, geef je de controle weg over de loan originators waarin je investeert en tweede was “instant” helemaal niet zo “instant”. Het volledig uitkeren van je invest & access portfolio duurde bij mij enkele maanden. Dit beeld zie je terug bij andere investeerders.

Daarom maak ik geen gebruik van deze manier van investeren.

Mintos secondary market

Op de tweedehands markt kun jij je leningen verkopen (met een premium of korting) verkopen aan andere investeerders. Stel dat je ooit wil stoppen met Mintos dan zet je dus al je leningen te koop om je geld direct liquide te maken. Je hoeft dan niet te wachten tot alle leningen terugbetalen.

Voor de beruchte biercrisis heb ik de tweedehands markt gebruikt om mijn leningen liquide te maken. Ik kon zonder problemen en zonder korting mijn leningen direct verkopen en het geld terugboeken naar mijn Raborekening. Dit was geweldig!

Totdat er tijdens de crisis als het ware een ‘bankrun’ ontstond. Andere investeerders zetten hun leningen tegen gigantische kortingen online. Er was zoveel aanbod op de tweedehandsmarkt dat je leningen vrijwel niet meer kon verkopen, tenzij je bereid was om dik verlies te maken. Dit heeft mij geleerd dat de secondary market niet altijd zo geweldig is als het lijkt.

Alhoewel, een andere tactiek was ook mogelijk. Namelijk, tegen de stroom inzwemmen en al die leningen met hele dikke kortingen opkopen. Zelf heb ik dit in beperkte mate gedaan (hierdoor zie je een klein positief saldo in mijn overzicht bij secondary market transactions). Ik durfde het niet aan om geld bij te storten om dit te doen.

In recovery

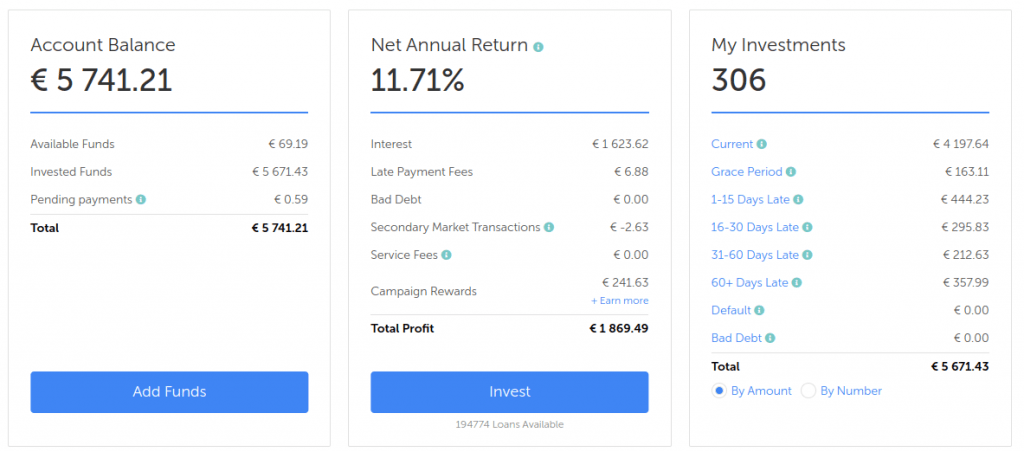

Hieronder zie je een bedrag van €645,71 aan payments in recovery. Dit is het problematische deel van mijn portfolio, namelijk de leningen die niet zijn terugbetaald binnen 60 dagen. Hiervoor zijn of worden betaalafspraken gemaakt. Tot op heden heb ik hier meer slechte dan goede ervaringen mee. Al heb ik in de loop der jaren nog steeds geld teruggekregen en staat er tegenwoordig nog maar 370 euro in recovery.

Hier vind je updates rondom al deze bedrijven in de problemen.

Mintos pending payments

Linksboven in mijn account overzicht hieronder zie je ook €25,52 pending payments staan.

Dit betekent dat het geld wat de loan originator moet betalen nog niet binnen is bij Mintos, dus dat dit geld nog niet is bijgeschreven op je account. Je ontvangt gewoon rente over dit bedrag keer factor 1.2.

Doordat er wekelijks een balans op wordt gemaakt tussen Mintos en de Loan Originators kan dit dus enkele dagen duren. Deze vertraging noemt men pending payments.

Hoe betrouwbaar is Mintos?

Enerzijds, denk ik dat het platform Mintos betrouwbaar is, onder andere door:

- Het platform bestaat al jaren, heeft veel investeerders en er gaat 8+ miljard in om.

- Er werken ondertussen bijna 200 mensen

- Je kunt er betalen met iDeal

- Je kunt gebruik maken van 2-factor authentication

- Geld storten- en eraf halen gaat zonder problemen

- Het is één van de grootste crowdlending platformen van Europa (40% marktaandeel)

Anderzijds, vind ik de conflict of ownership in combinatie met de gedeeltelijk verliezen onacceptabel.

Zou ik het platform aanraden aan mijn moeder? Nee, dat niet.

Is het een goede alternatieve investeringsoptie? Ja, dat wel.

Mintos en de belastingdienst

Al het geld wat jij op Mintos hebt staan en de winst die je hier op maakt vallen in box 3. Dit vermogen valt onder de vermogensrendementheffing

Conclusie Mintos ervaringen

Na meer dan 5 jaar aan ervaringen met Mintos te hebben opgedaan heb ik mijn lessen opgeschreven in de hoop dat jij er iets aan zult hebben.

Zelf haal ik alleen nog maar geld van het platform af en doe ik geen nieuwe investeringen meer. Het enige crowdfundingplatform dat ik nog gebruik is het Nederlandse Crowdrealestate.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel kan affiliate links bevatten, welke allemaal zijn aangegeven met een sterretje* achter de link.

![[Duurzaam dagboek #4]: impact investing](https://despaarpodcast.nl/wp-content/uploads/2021/02/Impact-investing.png)

Dit bericht heeft 9 reacties

Hallo, bedankt voor je interessante review!

Je zegt dat een vermogen van 30.846 euro vrijgesteld is van belastingen.

Bedoel je hiermee 30.846 euro winst of 30.846 euro totale omzet?

Alvast bedankt voor je reactie.

Groetjes,

Jordy

Hee!

Het geld op je account is onderdeel van je totale vermogen. Winst op het platform is ook onderdeel van je vermogen.

Van omzet is als het goed is geen sprake, want dat is bij bedrijven.

Hopelijk heb je er iets aan.

Robin

Hallo Robin, bedankt voor je antwoord.

Mijn excuses voor het dubbel stellen van mijn vraag. Het leek erop dat mijn eerste vraag niet geregistreerd werd.

Dus tot 30.000 euro winst ben je vrijgesteld van belastingen en moet je er dus geen 30% op betalen?

Geldt dit ook in België?

Alvast bedankt.

Jordy

Hee Jordy,

Nee, winst maakt niet uit. Al heb jij 10.000 op je spaarrekening staan. 10.000 in beleggingen bij partij X en 10.534 bij Mintos dan telt de belastingdienst dat bij elkaar op. Dit is een momentopname van je totale vermogen.

In Belgie gelden andere regels. Hier ben ik niet mee bekend.

Als ik zoek kom ik op het volgende, of het klopt weet ik dus niet.

Taxation on Peer-to-Peer Lending in Belgium

Belgian tax residents, who are natural persons, are subject to a withholding tax of 30% on their income from crowdlending. If you are a legal person, normally no tax is withheld at source. If you are not a Belgian tax resident, the withholding tax depends on your tax residency.

Keep in mind that this should not be considered tax advice and can be outdated, why you should always contact a tax adviser when handling your taxes.

Kortom, het effectieve percentage belasting ligt in België een stuk hoger.

Hey Robin,

Hartelijk bedankt voor je uitleg!

Veel succes nog met Mintos!

Jordy

Hallo, bedankt voor je interessante review!

Je zegt dat een vermogen tot € 30.846 vrijgesteld is van belastingen.

Bedoel je met die € 30.846 winst? Of de hele omzet?

Bedankt!

Jordy

Hee, sorry voor de late reactie, ik zie dat je de vraag 2x hebt gesteld. Heb die andere beantwoord.

Bij de instellingen van Auto-Invest zeg je: ”Portfolio size: vul een bedrag in waarmee je voorlopig vooruit kan”. Wordt hier een bedrag mee bedoelt tot waaraan de Auto-Invest je geld opnieuw belegd? Dus als ik €1000 heb en ik vul daar €2000 in, dat de Auto-Invest mijn geld net zolang opnieuw blijft investeren totdat de €2000 is bereikt? Dat is mij nog niet helemaal duidelijk. Verder een sterk en mooi opgebouwd artikel!

Hee Mart,

Dat klopt helemaal! Als je het limiet bereikt stopt dus je auto-invest, vandaar dat ik zeg “een bedrag waarmee je voorlopig vooruit kan”. Het is zonde als je erachter komt dat een deel van je geld al een tijd niet wordt herbelegd en je dus geen rendement daarop maakt.

Cheers,

Robin