In deze GeldvoorElkaar review lees je alles wat je moet weten over dit crowdfundingplatform. Ik ga in op hoe dit platform werkt, wat de kosten zijn en welk rendement je kunt verwachten. Tot slot, zijn twee van mijn lezers bereid geweest om hun resultaten met mij te delen. Hierdoor krijg jij unieke inzichten!

Wat is GeldvoorElkaar (GvE)?

GvE is een crowdfundingplatform dat sinds 2011 (het eerste crowdfunding platform in NL) investeerders en ondernemingen samenbrengt op één platform. In omvang van gerealiseerde investeringen is GvE momenteel het 2e platform in Nederland.

De investeerders kunnen volgens de website investeringsvoorstellen verwachten met rendementen tussen 4 en 9%, afhankelijk van het soort lening.

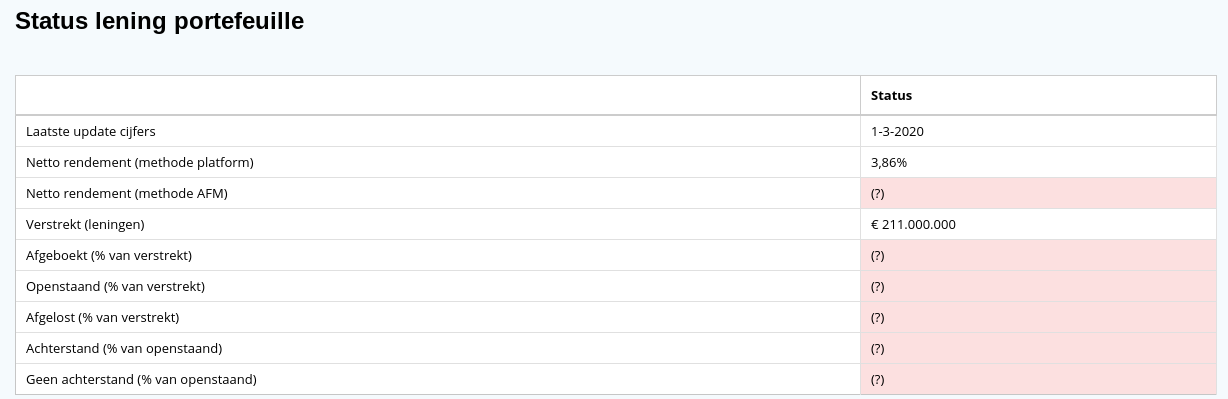

Het daadwerkelijk netto rendement volgens de berekening van het platform is 3,89%. De berekening volgens de methode van de AFM is niet bekend. Het daadwerkelijk te realiseren rendement is sterk afhankelijk van de individuele investeringen (en genomen risico’s) van de individuele deelnemer, zoals later uit de twee ervaringen zal blijken.

GvE heeft een vergunning en een ontheffing van de AFM en is aangesloten bij Kifid.

Betere financierbaarheid van (MKB) Nederland

Het platform hanteert de missie het financiële landschap op een positieve wijze te veranderen door bij te dragen aan de financierbaarheid van (MKB) Nederland.

GvE heeft een drietal kernwaarden centraal, namelijk: transparantie in kosten en rendement, integer zakendoen en sustainable financieren.

Typen investeringen

Geldvoorelkaar biedt de keuze uit vijf leenvormen:

- Annuïtaire lening

- (Duurzame) vastgoedlening

- Groeilening

- Aflossingsvrije lening

- Flexlening

Hier wordt binnenkort een 6e vorm aan toegevoegd, namelijk Borgstelling MKB Corona (BMKBC). Dit zijn leningen aan bedrijven die zijn getroffen door Corona die gedeeltelijk door crowdfunders worden voorgeschoten. De overheid geeft hierop 75% staatsgarantie!

Het minimale bedrag is €100 en als particulier is maximaal €80.000 aan investeringen toegestaan.

Inschrijven op leningen gebeurt in eerste instantie via een toezegging. Er hoeft dus niet direct geld overgemaakt te worden. Als de lening succesvol is en de contractstukken geregeld zijn, komt er een verzoek de toegezegde investering over te maken.

De werkwijze van GvE staat uitgebreid toegelicht op hun website. Lees deze vooral als je overweegt via GvE te gaan investeren.

Rendement

Bij elke aangeboden lening kun je goed naar het rendement en de risico’s kijken. Je uiteindelijke financiële rendement is dus afhankelijk van de keuzes die je zelf maakt in het soort leningen. Hieronder staan de recente statistieken zoals deze worden bijgehouden op de website crowdfundcijfers.nl

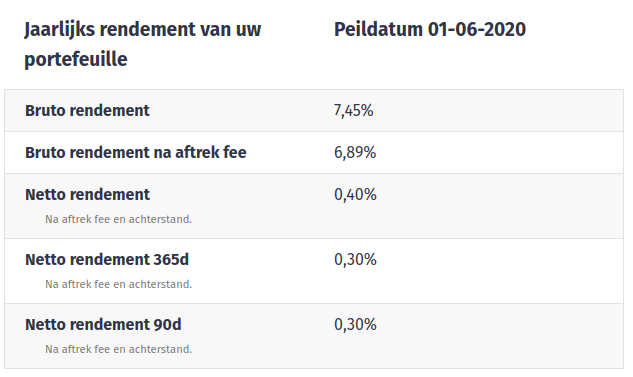

Op de statistiekenpagina van GvE vind je ook het daadwerkelijke rendement wat zo tussen de 3,5-4,5% schommelt afhankelijk van je berekening.

Statistieken

Uit cijfers van crowdfundingcijfers.nl blijkt dat GvE al meer dan 219 miljoen in investeringen heeft opgehaald bij investeerders, waardoor ze de 2e plek van Nederland behalen wat betreft grootte van funding. Sinds de oprichting zijn er al 1.600+ projecten gefinancierd.

Uit cijfers van het platform zelf blijkt dat er in al al 113 miljoen aan aflossing en als 23 miljoen aan rente is uitgekeerd aan investeerders.

Samenvattend: GeldvoorElkaar heeft in levensduur, track record en omvang een bewezen crowdfunding positie in Nederland

Kosten

Er zijn geen kosten verbonden aan de rekening bij GvE. Wel moet de investeerder een investeringsfee betalen, te weten per investering een percentage over het investeringsbedrag. De hoogte van het percentage hangt af van de leenvorm en de looptijd van de lening. De fee is vanaf 0,4% per jaar looptijd over het investeringsbedrag en kan oplopen tot maximaal 2,8%.

De risico’s van investeren via GeldvoorElkaar

Ik heb een los artikel over de risico’s van crowdfunding in het algemeen. Klik hier om meer te lezen over platform en projectrisico’s.

Geldvoorelkaar ervaringen van twee lezers

Zelf heb ik (nog) geen ervaring met investeren op dit platform. Voorlopig ben ik zelf bezig met het uitfaseren van andere platformen, zoals je in deze update hebt kunnen lezen.

Desondanks heb ik heb twee lezers van mijn blog bereid gevonden hun statistiek pagina’s van GvE enkele van hun algemene ervaringen met GeldvoorElkaar met mij te delen.

Een viertal algemene ervaringen zijn:

- Geldvoorelkaar heeft sinds begin 2020 haar website en informatieverstrekking aan investeerders volledig vernieuwd. Dit is een zeer grote vooruitgang geweest.

- De vastgoedleningen via Geldvoorelkaar zijn later beschikbaar gekomen op het platformen. Dit soort leningen heeft een relatief groot aandeel in de recent beschikbare leningen verworven

- Er zijn enkele grote en tot op heden succesvolle ondernemingen die diverse financieringen via Geldvoorelkaar hebben geregeld en vermoedelijk nog meer financieringen gaan regelen.Een speciale vermelding waard is het bedrijf APOC Aviation, dat in 16 projecten vele miljoenen via GvE heeft gefinancierd. De recente investeringen van APOC Aviation, veelal groter dan 1 miljoen euro, worden in enkele uren volgeschreven. Dit bedrijf gaat de komende jaren nog veel financiering nodig hebben.

- In enkele gevallen biedt de ondernemer, via het platform, een eerste mogelijkheid tot investeren aan investeerders die in eerdere projecten van de ondernemer hebben geïnvesteerd. Dit voorkomt dat een trouwe investeerder een mogelijk succesvol project misloopt, doordat wellicht te laat wordt ingeschreven en de lening al “vol” is met mensen die deze ondernemer niet eerder hebben gesteund.

Ervaringen van een GvE investeerder 1

Deze lezer investeert sinds investeert sinds medio 2015, heeft in 20 projecten geïnvesteerd. Er zijn zes projecten volledig afgelost en 2 projecten zijn in een default geëindigd. Het behaalde netto rendement is tot op heden 0,3%. Hierbij moet de aantekening worden gemaakt dat 25% van de geïnvesteerde 7900 euro in één lening is geïnvesteerd, die halverwege de looptijd in een default is geëindigd. Dit heeft het netto rendement onevenredig zwaar naar beneden gedrukt. Dit toont maar weer het belang van een evenwichtige spreiding van de investeringen.

Voor meer achtergrondinfo over deze grote default, google het verhaal van Mondygo. De eerste Nederlandse één miljoen euro crowdfunding lening, in 12 dagen bijeen gebracht door ruim 900 investeerders. In conflict geraakt met booking.com en is (halverwege de leningsduur) failliet gegaan.

Ervaringen van een GvE investeerder 2

Deze lezer investeert sinds september 2019 en heeft in 35 projecten geïnvesteerd. Er zijn 10 projecten volledig afgelost en 0 projecten zijn in een default geëindigd. Het behaalde netto rendement is tot op heden 5,85%.

Dat 10 projecten al zijn afgelost komt in dit geval doordat vastgoedleningen de mogelijkheid bieden om vervroegd door de ondernemer afgelost te worden. Dit is bij enkele van de leningen van deze lezer gebeurd.

Samenvatting voor- en nadelen Geldvoorelkaar

Voordelen

- Een laag platform risico en goede zekerheden als het platform failliet gaat door het gebruik van een derdengeldenrekening, waarbij het geld op een afgeschermde betaalrekening staat

- Mogelijkheden om een fors hoger financieel rendement te behalen dan op een spaarrekening, zeker gezien de beschikbaarheid van vastgoed

- Het platform is zeer transparant, gebruiksvriendelijk en gedetailleerd

- GvE heeft een bewezen positie opgebouwd sinds 2011 en met een gerealiseerde omvang van meer dan 211 miljoen euro

Nadelen

- Je moet enige tijd investeren als je projecten zelf wil analyseren, tenzij je op de analyses van het platform zelf vertrouwd

- Echt brede spreiding is lastig te behalen gezien je al dan al snel in tientallen tot honderden projecten wil investeren

Conclusie Geldvoorelkaar review

GvE stelt investeerders tot op heden goed in staat om een rendement hoger dan een spaarrekening te realiseren. Doordat het rendement relatief hoog is, lukt dit zelfs wanneer je maken krijgt met een default.

Wil jij via crowdfunding een hoger rendement realiseren dan op een spaarrekening en ben je bereid hier tijd aan te besteden om je te verdiepen in individuele investeringen? Dan is dit platform voor jou een goede optie.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een sterretje* achter de link