Crowdfunding- en crowdlendingplatformen beslaan een groot deel van mijn huidige portfolio vanwege de aantrekkelijke rendementen. Maar, wat is nu eigenlijk precies het verschil? En was dit nu eigenlijk wel zo’n goed idee?

Crowdfunding vs crowdlending

Crowdfunding

Crowdfunding: houdt in dat er financiering wordt opgehaald bij de ‘crowd’, oftewel een grote groep mensen.

De twee meest voorkomende varianten van crowdfunding zijn: financiering in ruil voor aandelen en financiering via een lening. Wanneer je geld uitleent en hier aandelen voor terug krijgt word je (gedeeltelijk) eigenaar van een bedrijf en kun je profiteren van een eventuele waardestijging van het bedrijf. Wanneer je een lening financiert, krijg je hiervoor een vast rentepercentage. Dit laatste wordt crowdlending genoemd.

Crowdlending

Crowdlending: je leent geld uit aan een bedrijf, project of persoon in ruil voor een vast rentepercentage.

Wanneer jij je geld uitleent aan een ander persoon noemt men dit peer-to-peer lending (P2P), oftewel een persoon-tot-persoon lening. Wanneer jij je geld uitleent aan een bedrijf/ project van een bedrijf noemt men dit peer-to-business (P2B), oftewel, persoon-tot-bedrijfslening.

Crowdlending kan worden gezien als een vorm van crowdfunding. In de praktijk worden deze begrippen vaak door elkaar gehaald.

In Nederland is 90% van de crowdfunding in de vorm van een lening, oftewel crowdlending.

Crowdfunding- en crowdlendingplatformen

De laatste paar jaar schieten crowdfunding- en crowdlendingplatformen als kool uit de grond. Hierdoor wordt de markt steeds minder overzichtelijk. Dit brengt verschillende risico’s met zich mee. Daarom is het belangrijk om van te voren goed uit te zoeken op wat voor platform jij gaat investeren.

Tegelijkertijd hebben ook overheden moeite om deze platformen te reguleren, hierdoor brengen (vooral buitenlandse) platformen extra risico’s met zich mee. Doordat er zoveel verschillende platformen zijn, ben ik hier actief bezig met het doen van onderzoek en het schrijven van reviews.

Oneplanetcrowd en Crowdrealestate zijn voorbeelden van Nederlandse platformen. In het buitenland is Mintos het meest bekende voorbeeld.

Explosieve toename populariteit

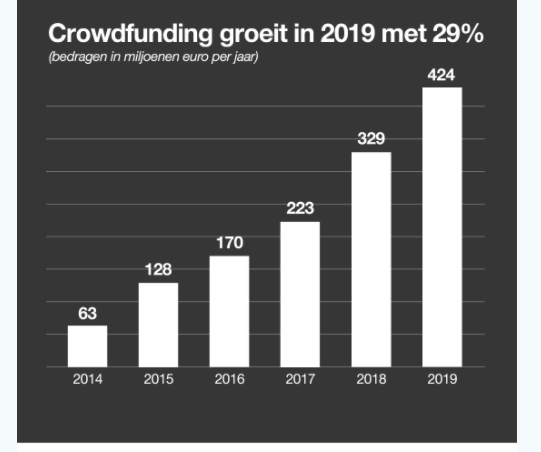

Uit cijfers van crowdfundingcijfers.nl blijkt dat er in Nederland in 2019 voor 424 miljoen aan crowdfunding is opgehaald voor meer dan 13.000 verschillende projecten.

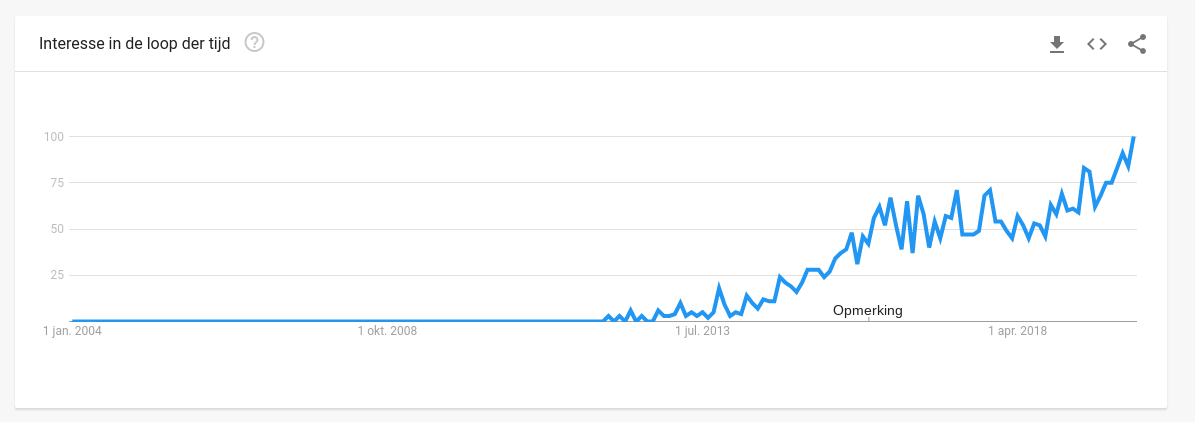

Daarnaast schiet ook de populariteit van crowdlending door het dak. Vooral omdat crowdlending de makkelijkste vorm van crowdfunding is, doordat de meeste platformen volledig automatisch werken en je nauwelijks kennis hoeft te hebben van de achterliggende leningen. Bovendien is het rendement op buitenlandse platformen gemiddeld rond de 12% per jaar. Als je dit hoort, vraag je je nu vast af waarom je nog niet begonnen bent.

Dat komt omdat er al meerdere scams zijn voorgevallen: Envestio, Kuetzal, Grupeer. En er zullen meerdere platformen volgen door mismanagement en/of crisistijden.

Waarom heeft crowdfunding bestaansrecht?

Partijen die financiering zoeken, kunnen via crowdfunding vaak sneller geld ophalen dan op de traditionele manier via de bank. Bovendien zijn banken steeds strenger geworden op het verstrekken van financiering. Crowdfunding vult dit gat op.

In ruil hiervoor maak jij een aantrekkelijk rendement over je investeringen. Een ander voordeel is dat je geen grote zak geld nodig hebt om te beginnen. Bovendien kun je met dergelijke kleine bedragen (vanaf 50 euro) goed spreiden over projecten. Kortom, ook voor een een grote groep investeerders is dit een interessante optie.

Risico’s en rendement

Bij crowdfunding en (P2B/P2B) crowdlending komen allerlei verschillende risico’s kijken afhankelijk van het platform, het land en de variant van crowdfunding. Voorbeelden hiervan zijn het platform risico en het projectrisico. Deze risico’s betekenen dat er een kans is dat een platform of project niet terugbetaalt. De precieze risico’s per platform vind je in de losse reviews.

Over het algemeen geldt, dat het rendement op Nederlandse platformen lager is (5%) dan op buitenlandse platformen (12%). Dit gaat hand in hand met een hoger risico, dat vooral te maken heeft met het gebrek aan regulering in het buitenland, waardoor deze platformen hogere rentepercentages kunnen rekenen.

Op mijn hoogtepunt was ik actief op 9 platformen. Hiervan zijn er 3 omgevallen. De overige platformen ben ik aan het uitfaseren. Ik houd alleen Crowdrealestate aan.

Disclaimer

Ik ben geen gecertificeerd of professioneel adviseur en heb zelf in beperkte mate kennis van financiële producten. Beleggen brengt risico op verlies met zich mee. Alle investeringen die je doet zijn jouw eigen keuze. Ik ben dan ook op geen enkele manier aansprakelijk. Dit artikel bevat affiliate links, welke allemaal zijn aangegeven met een sterretje* achter de link

![[Duurzaam dagboek #4]: impact investing](https://despaarpodcast.nl/wp-content/uploads/2021/02/Impact-investing.png)